Aktuelles rund um Ihre Absicherung & Vorsorge

Kundenmagazin | Mai 2021

Claudia Lechterbeck

Lechterbeck Immobilien und Finanzen

Uhlandstr. 7

71691 Freiberg am Neckar

Pflege angehen, statt verdrängen

Bis ins hohe Alter selbstbestimmt bleiben und dabei finanziell unabhängig sein – ein erstrebenswerter Wunsch. An später zu denken, heißt auch, sich frühzeitig mit dem Thema Pflege zu befassen. Vor allem im Sinne der Angehörigen, denn niemand möchte seinen Lieben zur Last fallen. Auch junge Menschen können – etwa durch einen Unfall oder eine Krankheit – betroffen sein. Laut Statistik werden drei von vier Frauen und sechs von zehn Männern in ihrem Leben zum Pflegefall.

Was bedeutet Pflegebedürftigkeit?

Pflegebedürftig sind Personen, die gesundheitlich bedingt Beeinträchtigungen der Selbstständigkeit oder der Fähigkeiten aufweisen und deshalb der Hilfe durch andere bedürfen. Betroffene können sich nicht mehr selbst waschen, anziehen und nicht mehr eigenständig essen. Laut Gesetz muss die Pflegebedürftigkeit mindestens sechs Monate andauern. Für vorübergehende Pflegebedürftigkeit gewährt die staatliche Pflichtversicherung also keine Hilfe. Je nach Schwere unterscheidet der Gesetzgeber fünf Pflegegrade – von geringer Beeinträchtigung bis schwerste Beeinträchtigung mit besonderen Anforderungen an die Versorgung. Stets gewährt der Staat nur eine Art Teilkaskoschutz. Dieser sollte daher durch eine private Versicherung aufgestockt werden, denn Pflege ist teuer.

Was kostet Pflege?

Je nach Pflegegrad und Art der Pflege können Kosten von einigen hundert bis mehrere tausend Euro entstehen. Technische Hilfsmittel, Krankenfahrten und der ambulante Pflegedienst schlagen schon bei Pflegegrad 2 mit rund 1.100 Euro im Monat zu buche. Die gesetzliche Pflegeversicherung bezahlt davon gerade einmal die Hälfte. In der stationären Pflege ist die Kostenlücke noch größer. Im Schnitt müssen Betroffene hier Monat für Monat knapp 2.000 Euro aus eigener Tasche bezahlen.

Kostenlücke im Pflegefall

Die staatliche Pflegepflichtversicherung kommt nur für einen Teil der entstehenden Kosten auf. Den Eigenanteil müssen Pflegebedürftige und deren Ehegatten/Lebenspartner aus ihrem laufenden Einkommen und Ersparnissen finanzieren. Wenn die Kosten die finanziellen Möglichkeiten übersteigen, springt zunächst das Sozialamt ein. Die Behörde prüft die Unterhaltsverpflichtungen der Kinder und fordert gegebenenfalls vorab erbrachte Leistungen zurück. Das kann zur Folge haben, dass das Elternhaus verkauft werden muss und das Erbe der Kinder in Gefahr gerät.

Kurzum: Wenn Sie pflegebedürftig werden und kein prall gefülltes Konto haben, brauchen Sie eine ergänzende Privatpolice. Diese schützt nicht nur Pflegebedürftige vor den finanziellen Folgen einer Pflegebedürftigkeit, sondern vor allem auch die Angehörigen ersten Grades – quasi ein Produkt für die ganze Familie.

Worauf ist bei einer privaten Pflegeversicherung zu achten?

- Tagegeld – Höhe, die im Pflegefall gezahlt wird, kann individuell festgelegt werden

- Leistung auch bei Pflege durch Laien – uneingeschränkte und weltweite Leistung, egal ob die Pflege durch einen Laien (Angehörigen) oder einen Profi erfolgt

- Vorübergehende Pflegebedürftigkeit als Leistungsauslöser

- Sofortiger Schutz ohne Wartezeiten

- Optionsrecht auf Erhöhung des Versicherungsschutzes

- Einmalleistungen für Umbaumaßnahmen und Beitragsfreiheit ab Pflegegrad 5

Wie hoch Ihre persönliche Versorgungslücke im Pflegefall ist,

können Sie mit dem Pflegelückenrechner selbst berechnen …

Frühjahrs-Check fürs Bike

Endlich Frühling! Mit den ersten warmen Sonnenstrahlen holen vielleicht auch Sie wieder Ihr Fahrrad, E-Bike oder Pedelec hervor. Nachdem es über den Winter im Keller oder in der Garage stand, ist ein Frühjahrscheck ratsam, bevor es losgeht: Beleuchtung, Reifendruck, Profiltiefe, Kettenfett, Verschleiß an den Bremsen und so weiter. Eine gewissenhafte Wartung erhöht die Sicherheit beim Fahren. Bei einem Zweirad mit Zusatzschub gehört auch der Akku auf den Prüfstand. Stimmt die Ladung? Ist ein Update des Bordcomputers notwendig? Eventuell muss hier der Fachmann ran.

Diebstahlschutz prüfen

Gecheckt werden sollte auch der Diebstahlschutz. Ein gutes Rad kostet schnell um die 1.000 Euro, ein E-Bike liegt oft noch deutlich darüber. Ein Muss ist die Anschaffung eines guten Schlosses. Auch weil laut Kriminalstatistik pro Jahr mehr als 250.000 Räder geklaut werden, empfiehlt sich eine Registrierung und Codierung des Vehikels. Dies übernimmt kostenlos die Polizei. Informieren Sie sich bei einer nah gelegenen Dienststelle. Der Vorteil: Nach einem Diebstahl kann der Besitzer eines wieder gefundenen Rads einfach ermittelt werden. Und der Code am Fahrradrahmen schreckt potenzielle Langfinger ab.

Für den Fall, dass Diebe dennoch zuschlagen, empfiehlt sich eine spezielle Fahrradversicherung. Versicherungswert ist der Kaufpreis, der für das Rad als Neuware bezahlt wurde. Das heißt, dass auch bei gebrauchten Rädern der ursprüngliche Neupreis der Versicherungswert ist. Tipp: Eine Pflicht zum Neukauf eines Fahrrads sollte nicht bestehen. Über verschiedene Bausteine sollte der Schutz auf Ihren Bedarf individuell anpassbar sein.

Warum ist eine spezielle Fahrradversicherung sinnvoll?

Bei den meisten Hausratversicherungen ist das Fahrrad insbesondere gegen Einbruchdiebstahl versichert. Das heißt, das Rad wird aus einem geschlossenen Raum gestohlen; zum Beispiel eine Garage. Um das Rad auch für einen Diebstahl im öffentlichen Raum abzusichern, müsste eine Fahrradklausel vereinbart werden. Hinzu kommt, dass in den meisten Hausratversicherungen zeitliche Beschränkungen oder finanzielle Deckelungen eingebaut sind, so dass der Schutz oft lückenhaft ist. Nicht zuletzt lässt sich eine Spezialpolice individuell auf den Bedarf des Versicherungsnehmers anpassen. Eine gute Police übernimmt sogar die Kosten für den Austausch von Verschleißteilen, einen Unfall und Sturz.

Welche Leistungen bietet eine gute Fahrradversicherung

- Finanzieller Schutz auch von neuen und gebrauchten E-Bikes und Carbon-Rädern

- Verschiedene Bausteine sorgen für individuell passenden Schutz

- Keine Pflicht, das Rad an einen festen Gegenstand anzuschließen

- Fest verbundene Teile wie Gepäckträger, Sattel, Akku, Schlösser etc. sind mitversichert

- Lose verbundenes Zubehör und Fahrradgepäck sind bis zur Höchstgrenze mitversichert

- Diebstahl des Rads aus dem verschlossenen Auto

- Diebstahl des am Auto montiertem Fahrradträgers (bei abgeschlossener Radhalterung)

- Kasko-Schutz bei Vandalismus, Unfall, Sturz, Sturm, Brand, Verschleiß, Überspannung am Akku usw.

- Schutzbrief mit Pannenhilfe, Abschlepp-Service, Ersatzfahrrad, Fahrrad-Rücktransport usw.

Wie Sie mit Ihrem Fahrrad sicher in die Saison starten

und es vor Langfingern schützen können …

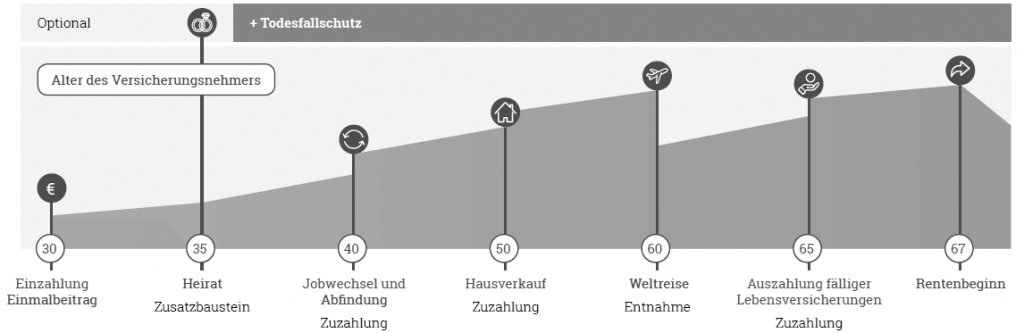

Raus aus der Zinsfalle

Vermutlich stecken auch Sie in der Zinsfalle. Auf dem Sparbuch und Girokonto von Millionen Bundesbürgern versauert das Geld, ohne auch nur einen müden Euro abzuwerfen. Klassische Sparmöglichkeiten bieten ebenfalls kaum Rendite. Festgeld wirft nur mickrige Zinsen ab; zudem liegt das Geld dort fest: Ein- und Auszahlungen sind ohne Kosten in der Regel nicht möglich.

Die Ertragschancen an den Aktienmärkten überzeugen, erfordern aber auch eine höhere Risikobereitschaft. Zudem erschweren die Schwankungen ein Zielsparen für zum Beispiel Heirat, Hausbau oder Weltreise, da das Geld genau dann gebraucht werden könnte, wenn die Kurse gerade niedrig stehen.

Flexible Lösungen gefragt

Es braucht flexible Lösungen, die Planungssicherheit für die Rente und Ertragschancen in der Ansparphase sinnvoll kombinieren. Eine private Rentenversicherung kann dies leisten. Erreicht der Versicherte das Rentenalter, erhält er Geld – als lebenslange Rente oder als Einmalzahlung. Eine Rentenversicherung sollte nicht nur sicher und renditestark sein, sondern auch flexibel, also jederzeit Ein- und Auszahlungen ermöglichen. Dies gilt umso mehr, wenn sich die Höhe der monatlichen Beiträge individuell verändern lässt, je nach aktueller Lebensphase.

Moderne Policen erlauben diese Anpassungen. Auch Zusatzleistungen sind möglich. Dies kann zum Beispiel Todesfallschutz sein, wenn der Versicherungsnehmer heiratet. Mit diesem Baustein verfällt sein Erspartes nicht mit seinem Tod, sondern wird auf Wunsch an den Lebenspartner oder die Kinder vererbt. Flexibilität in der Geldanlage ist wichtig, weil kein Leben gleich ist und weil es manchmal anders läuft als gedacht.

Einzahlungen, wenn mal Geld übrig ist oder zwischenzeitliche Entnahmen, wenn Kapitalbedarf besteht, sollten ohne Kosten möglich sein.

Warum ist eine spezielle Fahrradversicherung sinnvoll?

Bei den meisten Hausratversicherungen ist das Fahrrad insbesondere gegen Einbruchdiebstahl versichert. Das heißt, das Rad wird aus einem geschlossenen Raum gestohlen; zum Beispiel eine Garage. Um das Rad auch für einen Diebstahl im öffentlichen Raum abzusichern, müsste eine Fahrradklausel vereinbart werden. Hinzu kommt, dass in den meisten Hausratversicherungen zeitliche Beschränkungen oder finanzielle Deckelungen eingebaut sind, so dass der Schutz oft lückenhaft ist. Nicht zuletzt lässt sich eine Spezialpolice individuell auf den Bedarf des Versicherungsnehmers anpassen. Eine gute Police übernimmt sogar die Kosten für den Austausch von Verschleißteilen, einen Unfall und Sturz.

Ihr Leben gibt den Plan vor

Was sollte eine private Rentenversicherung leisten?

- Sicherer Vermögensaufbau durch klassische Anlagestrategie

- Attraktive Verzinsung

- Garantierte Rentenwerte

- Hohe Flexibilität durch jederzeitige Ein- und Auszahlungen

- Keine Kosten bei Entnahme

- Wahl zwischen Kapitalauszahlung und lebenslanger Rente

- Optional Zusatzbausteine für umfassenden Schutz auch der Liebsten

- Stetiges Sparen schon ab 50 Euro monatlich

- Jederzeit digitale Einsicht in Ihren Vertrag

Mehr Infos zu einer privaten Rentenversicherung,

die die Kriterien sicher, renditestark und flexibel erfüllt …

Hausrat: Passt der Schutz noch zum Wert?

Corona zwingt uns alle, mehr Zeit in den eigenen vier Wänden zu verbringen. Vielerorts haben sich daher die Einrichtungen auch stark verändert. Neue Möbel, neue Technik – in der Pandemie haben viele Menschen kräftig in die Ausstattung ihrer eigenen vier Wände investiert und damit den Wert innerhalb der Wohnung spürbar erhöht. Hier lohnt es sich, den bestehenden Schutz durch die Hausrat jetzt zu überprüfen – ob neue Risiken auch eingeschlossen und der höhere Wert in den bisherigen Versicherungssummen abgedeckt ist.

Vor welchen Gefahren schützt eine Hausratversicherung?

Eine Hausratversicherung schützt gegen Feuer, Blitzschlag, Leitungswasser, Sturm, Hagel und Einbruchdiebstahl. Versichert sind Möbel, Fernseher, Musikanlage, Haushaltsgeräte, Kleidung, Schmuck und vieles mehr. Ein Blitzschlag zum Beispiel kann gleichzeitig zu Überspannungsschäden an TV, Laptop und Musikanlage führen. Ein geplatzter Schlauch setzt schnell die ganze Wohnung unter Wasser.

Im Fall des Falles zahlt der Versicherer den Neuanschaffungspreis der Gegenstände oder die Reparaturkosten, wenn die Dinge beschädigt und reparabel sind. Der Schutz erstreckt sich über Gegenstände in der versicherten Wohnung, Garage und Gemeinschaftsräume. Hausratversicherungen kosten wenig und schützen viel. Bei den Leistungen sollte man nicht sparen. Für jede Lebenslage gibt es den passenden Tarif – von der ersten Wohnung bis hin zum Eigenheim.

Wertvolles Inventar im Keller

Allein in Kellern von Eigenheimen schlummern Werte von im Schnitt 15.400 Euro. Ein Hochwasser zum Beispiel kann hier erheblichen Schaden anrichten. Ohne den Baustein Naturgefahren (Elementarschaden) in einer Hausratversicherung müssen Betroffene den Schaden selbst bezahlen.

Wie berechnet sich die Versicherungssumme?

Grundsätzlich berechnet sich die Versicherungssumme nach dem Neuanschaffungspreis des gesamten Hausrats. Hier wird in der Regel eine Pauschale von 650 Euro pro Quadratmeter Wohnfläche für einen durchschnittlichen Haushalt herangezogen. Sie können aber auch die Versicherungssumme individuell für Ihren Hausrat ermitteln. Um Unter- oder Überdeckung zu vermeiden, ist hin und wieder eine Anpassung der Versicherungssumme an die aktuellen Verhältnisse ratsam.

Hausratversicherung: Welche Bausteine sind sinnvoll?

- Kinder: Während der Ausbildung deren Hausstand mitversichern

- Beruf: Beitragsfreiheit bei unverschuldeter Arbeitslosigkeit und Kurzarbeit; für Pendler Schutz des Hausrats in der Zweitwohnung; Arbeitsgeräte, die dem Beruf oder Gewerbe dienen, mitversichern

- Cyberkriminalität: Schäden durch Phishing und Datenrettungskosten mitversichern

- Diebstahl: Fahrrad mitversichern

- Naturgefahren: Ergänzender Schutz vor Starkregen, Überschwemmungen und Erdbeben.

- Nachhaltigkeit: Mehrleistungen für nachhaltige Ersatzprodukte wie Haushaltsgeräte und Kleidung

- Kostenabsicherung: Zuschuss zu Lieferservice bei Unbenutzbarkeit der Küche, Kosten für Haustierunterbringung und Tierarzt, Psychologische Betreuung nach Einbruch, Raub, Brand

- Wertzuwachs: Wertsachen direkt bis zu 100 Prozent der Versicherungssumme schützen

Neue Werte in der Wohnung

Passt der Hausratschutz noch zum aktuellen Inventar?

Sie haben Fragen?

*Pflichtfeld

- Ihre Daten werden über eine sichere SSL-Verbindung übertragen.